Im Laufe der Woche wurden die Märkte unsicher, insbesondere aufgrund der Äußerungen des Fed-Gouverneurs, dass die Bewertung des US-Aktienmarktes hoch sei. Glücklicherweise entsprachen die Inflationszahlen vom Freitag jedoch den Erwartungen.

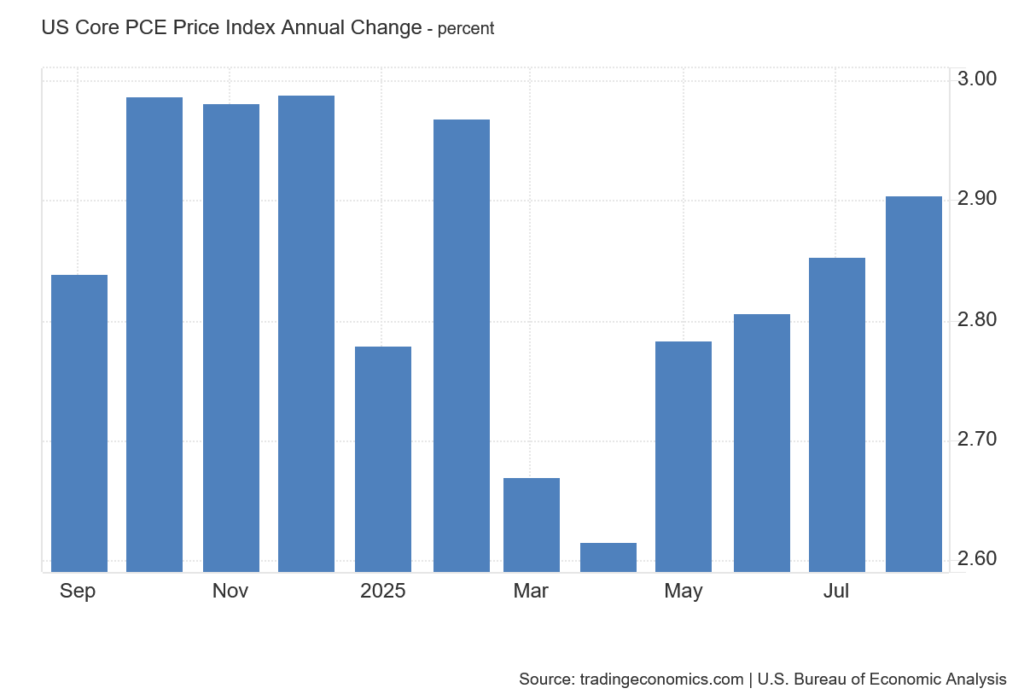

Die PCE-Inflation stieg im August gegenüber dem Vormonat um 0,3 Prozent. Im Jahresvergleich erreichte sie 2,7 Prozent, etwas mehr als im Vormonat. Die Kerninflation des PCE blieb stabil bei 2,9 Prozent.

Die Märkte interpretierten diese Zahlen wie üblich eher optimistisch. Es ist ähnlich wie bei einem halbvollen Glas Wasser: Optimisten sehen das Glas als halb voll an, was in diesem Fall bedeutet, dass die Inflation den Erwartungen entsprechend steigt und nicht von den Schätzungen der Experten abweicht. Pessimisten hingegen sehen das Glas als halb leer an, d. h. dass die Preise in den USA weiter steigen und das Inflationsziel in weiter Ferne bleibt.

Die aktuellen Zinssätze sind nicht restriktiv genug, um die Kerninflation wieder auf zwei Prozent zu senken. Dahinter stehen zweifellos Trumps Zölle.

Die gute Nachricht ist, dass die Händler die Preise nicht sprunghaft erhöhen. In vielen Fällen haben sie sich mit Waren eingedeckt, die noch nicht mit Zöllen belegt waren, und erhöhen die Preise schrittweise in Abhängigkeit von der Konkurrenz in dem jeweiligen Sektor.

Es bleibt die Frage, ob die Preissteigerungen in absehbarer Zeit enden oder sich über ein Jahr oder länger hinziehen werden. In diesem Fall wäre eine weitere Senkung der Zinsen erheblich gefährdet. Auch wenn die Märkte die Veröffentlichung der Inflationszahlen mit einem Anstieg gefeiert haben, dürfen wir uns nicht täuschen lassen. Die Inflation in den USA bleibt hoch.

Neue Zölle in Sicht

US-Präsident Trump hält die Märkte zudem in Unsicherheit, da er letzte Woche die Einführung weiterer Zölle angekündigt hat. Selbst die Möglichkeit, dass der Oberste Gerichtshof der USA diese Zölle in naher Zukunft aufheben könnte, stellt für ihn kein Hindernis dar.

Trump erklärte: „Ab dem 1. Oktober 2025 werden wir einen Zoll von 50 Prozent auf alle Küchen- und Badezimmerschränke und verwandte Produkte einführen. Darüber hinaus werden wir einen Zoll von 30 Prozent auf Polstermöbel einführen. Der Grund dafür ist die massive ‚Überflutung‘ der Vereinigten Staaten mit diesen Produkten.“

Der Sinn dieser Maßnahmen ist schwer einzuschätzen, da allgemein bekannt ist, dass diese Produkte seit Jahrzehnten massiv in China hergestellt werden. Amerikanische Hersteller von Einrichtungsgegenständen gibt es praktisch nicht.

Der Bau neuer Fabriken und die Gewinnung qualifizierter Mitarbeiter ist ein langwieriger Prozess. Diese Maßnahmen werden die ohnehin schon hohen Immobilienpreise in den USA nur noch weiter in die Höhe treiben. Entwickler haben keine andere Wahl, als solche Möbel im Ausland zu kaufen, also auch mit Zöllen.

Zu dieser Maßnahme fügte Trump noch die Einführung einer 100-prozentigen Steuer auf pharmazeutische Produkte für Unternehmen hinzu, die keine Produktionsstätten in den USA haben. Damit macht er deutlich, dass er nicht von seiner Idee der Zölle abrücken will. Er hat zweifellos viele Ideen. Die Frage bleibt, ob sich auch seine amerikanischen Wähler und Unterstützer von ihm abwenden werden, wenn die Inflation nicht zurückgeht.

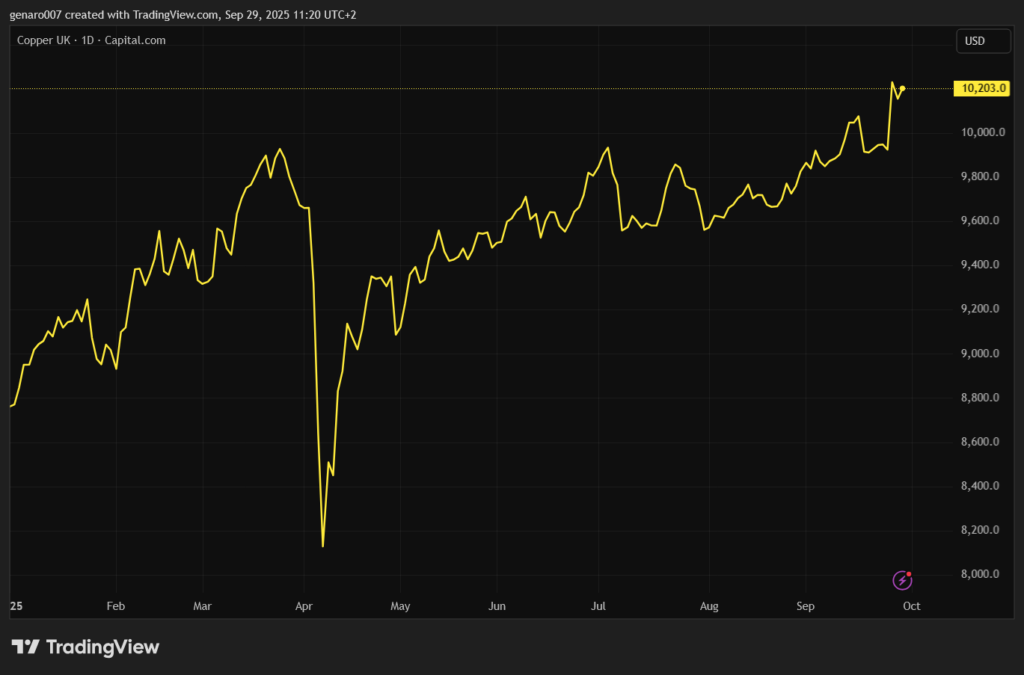

Wird der Kupferpreis weiter steigen?

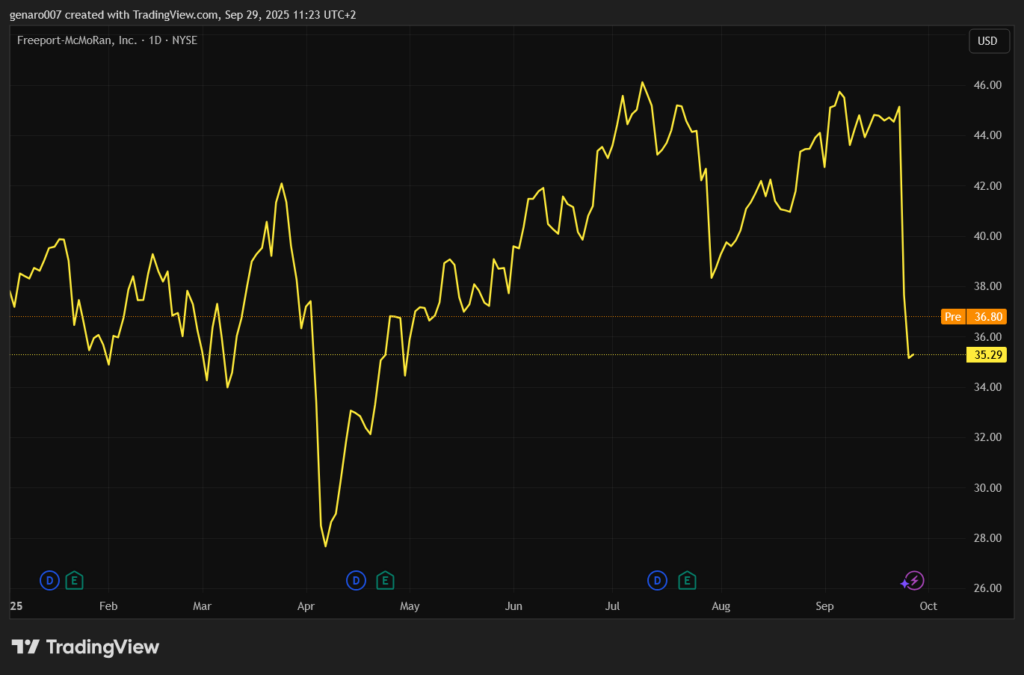

Als ob das noch nicht genug wäre, gab es einen weiteren starken inflationären Impuls. Die Überschwemmungen trafen die zweitgrößte Kupfermine der Welt – Grasberg in Indonesien. Nach Angaben des Bergbauunternehmens Freeport-McMoRan, das die Mine betreibt, drangen mehr als 800.000 Tonnen Schlamm in die Mine ein. Dieser muss zunächst beseitigt werden, damit der Abbau fortgesetzt werden kann.

Eine teilweise Wiederaufnahme des Abbaus wird für das vierte Quartal 2025 erwartet, aber erst Mitte nächsten Jahres soll die Mine wieder ihre volle Kapazität erreichen.

Der Kupferpreis reagierte auf diese Meldung mit einem Anstieg, da dieser Produktionsausfall zu einer erhöhten Nachfrage seitens der Kunden von Freeport-McMoRan führen wird, die ihr Kupfer nicht rechtzeitig erhalten werden. Im Gegensatz dazu fielen die Aktienkurse von Freeport-McMoRan, während die Aktien der Konkurrenzunternehmen stiegen.

Kupfer ist ein strategischer Rohstoff, der nach wie vor etwas außerhalb des Hauptinteresses der Anleger steht. Dabei wird geschätzt, dass die aktuellen Kupfervorräte etwa 40 Jahre reichen werden, also deutlich weniger als beispielsweise die Ölvorräte.

Darüber hinaus wird die Nachfrage nach diesem Metall in den kommenden Jahren stark ansteigen, da es in praktisch allen Branchen benötigt wird, insbesondere in der Elektromobilität und bei erneuerbaren Energiequellen. Bei Öl hingegen wird in den nächsten Jahrzehnten kein derartiger Anstieg der Nachfrage erwartet.

Eine Investition in Kupfer kann daher langfristig sehr sinnvoll sein. Es besteht jedoch das Risiko einer globalen wirtschaftlichen Rezession. Im Falle einer wirtschaftlichen Abkühlung würde der Kupferpreis wahrscheinlich sinken. Für die Zentralbanken ist ein Anstieg des Kupferpreises aufgrund eines Rückgangs des Angebots keine gute Nachricht, da diese Art von Inflation nur sehr schwer einzudämmen wäre.

Werden die Daten vom amerikanischen Arbeitsmarkt die Wall Street verunsichern?

Diese Woche wird es an den Märkten sehr turbulent zugehen, da wichtige Daten vom amerikanischen Arbeitsmarkt erwartet werden. Am Dienstag werden die JOLTS-Zahlen veröffentlicht, also die Gesamtzahl der offenen Stellen in den USA. Am Freitag werden die Non-Farm Payrolls bekannt gegeben, also die Zahl der neu geschaffenen Arbeitsplätze im September.

Die Märkte werden aufmerksam beobachten, ob es wie üblich zu einer Revision der Daten aus den Vormonaten kommt. Gerade die Lage auf dem Arbeitsmarkt war der Hauptgrund, warum die Fed eine Senkung der Zinssätze beschlossen hat.

Wenn sich der US-Arbeitsmarkt weiter abschwächt, werden sich möglicherweise immer mehr Investoren der unangenehmen Wahrheit stellen müssen. Das US-BIP wuchs im letzten Quartal um 3,8 Prozent, was laut Wirtschaftslehrbüchern zu einer massiven Schaffung von Arbeitsplätzen führen sollte.

Die Daten deuten jedoch auf das Gegenteil hin. Eine mögliche Erklärung dafür ist, dass künstliche Intelligenz beginnt, den amerikanischen Arbeitsmarkt zu stören. Wenn diese Hypothese richtig ist, stellt sich die Frage, was die US-Notenbank in einem solchen Fall tun kann. Ihre Möglichkeiten sind sehr begrenzt.