In den USA dauert der Shutdown, also die Schließung der meisten staatlichen Behörden, bereits den neunten Tag an. Diese Situation wird bald 1,3 Millionen Mitarbeiter der US-Armee betreffen, denen die Gefahr droht, nicht bezahlt zu werden, solange sich Republikaner und Demokraten nicht einigen. Eine Armee ohne Gehälter ist sicherlich keine gute Situation für die Vereinigten Staaten.

Bislang ignorieren die Märkte dieses Risiko jedoch beharrlich und wachsen weiter. Der Grund dafür ist wie immer die Antizipation: Alle wissen, dass die Märkte wachsen werden, wenn der Shutdown endet. Mit dem Kauf von Aktien antizipieren sie dieses Wachstum bereits. Wann dies geschehen wird, weiß niemand. Die einzige Folge dieser allgemeinen Haltung ist, dass die Märkte aufgrund des Shutdowns keine Zeit haben, zu fallen. Einige Analysten stellen bereits fest, dass es ihnen oft an Rationalität mangelt.

Tsunami in Japan

Im August letzten Jahres erschreckte Japan die Börsenwelt mit dem sogenannten Carry Trade. Investoren, die sich günstig in Yen Geld geliehen und auf renditestärkere Vermögenswerte im Ausland gesetzt hatten, waren innerhalb weniger Tage gezwungen, ihre Positionen massiv zu schließen. Der Höhepunkt kam am 5. August, als der Tokioter TOPIX um 12 Prozent einbrach und die Volatilität auf allen Kontinenten explodierte.

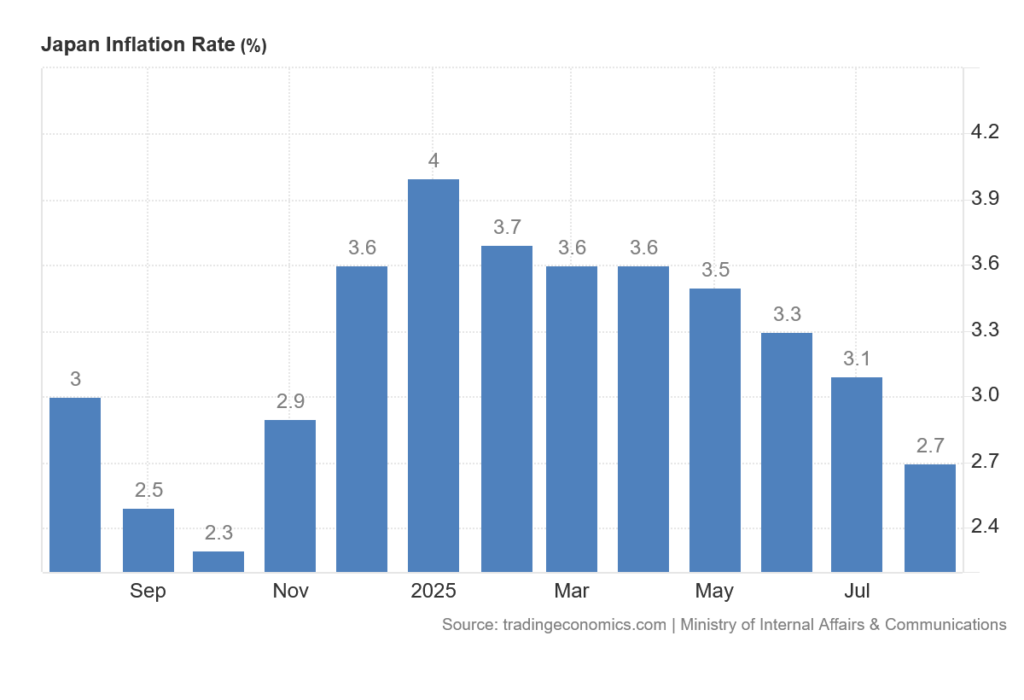

Die Welt – und mit ihr auch Japan – wurde daran erinnert, dass die japanische Geldpolitik auf den wackeligen Beinen der Nullzinsen steht. Die japanische Zentralbank beschloss, zumindest rhetorisch einen Kurswechsel vorzunehmen, und bereitete sich auf weitere Zinserhöhungen vor. Das Land der aufgehenden Sonne leidet unter einer für es untypischen Inflation, die 2025 zwischen 2,7 und 4 Prozent liegen wird. Auf den ersten Blick mag dies keine hohe Inflation sein, aber angesichts des stark inflationären demografischen Kontexts ist ein solches Wachstum tatsächlich bedeutend.

Gerade wegen der alternden Bevölkerung und der hohen Verschuldung ist Japan ein sehr interessantes Land. Es ist gewissermaßen ein wirtschaftliches Versuchslabor mit Problemen, mit denen sich die westliche Welt in zehn oder mehr Jahren auseinandersetzen wird.

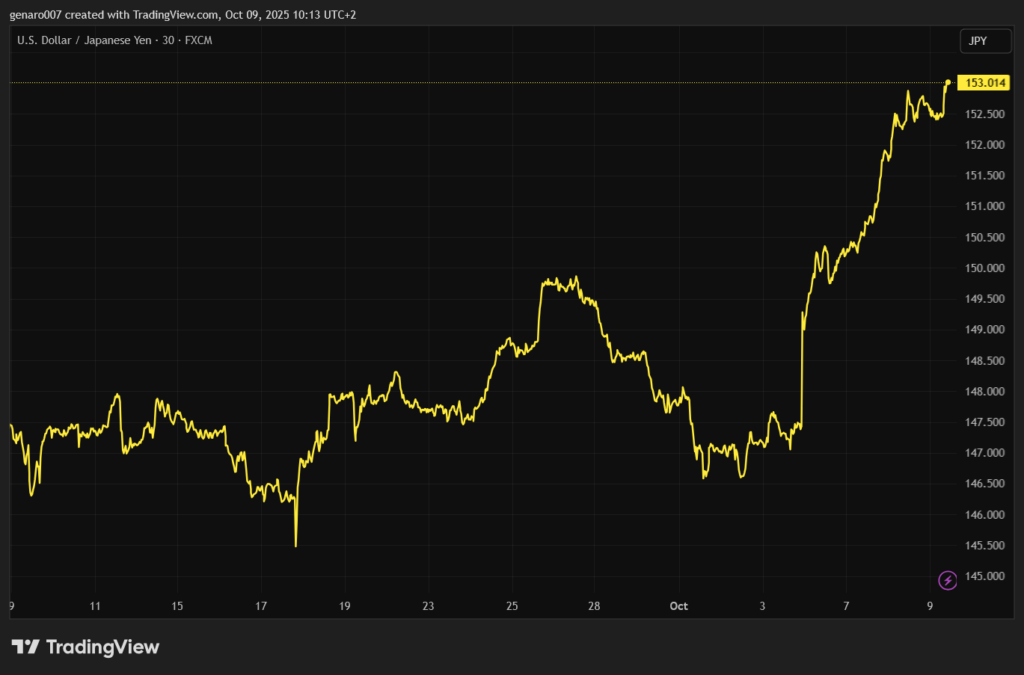

Die Wirtschaftskrise löste auch eine politische Krise aus. Diese brachte Sanae Takaičiová als erste Frau in der Geschichte ins Amt der japanischen Premierministerin. Die japanische Premierministerin soll am 15. Oktober offiziell in ihr Amt eingeführt werden. Bereits jetzt hat sie jedoch buchstäblich eine Flutwelle auf den japanischen Märkten ausgelöst.

Ihr Name führte dazu, dass der japanische Nikkei-Index an einem einzigen Tag um vier Prozent zulegte und dann nur leicht zurückfiel. Der einzige, der sich nicht über ihren Namen freute, war der japanische Anleihemarkt: Die Renditen langfristiger japanischer Anleihen erreichten Rekordwerte. Warum?

Die japanische Premierministerin ändert die japanische Geldpolitik grundlegend. Sie will eine Rückkehr zu Nullzinsen und massive Investitionen des Staates zur Stützung der Wirtschaft. Übersetzt für Nicht-Wirtschaftsexperten: Japan will das Wachstum mit großen Investitionen wieder ankurbeln. Sparmaßnahmen kommen erst, wenn die Wirtschaft wieder in Schwung gekommen ist.

Ziel dieser Strategie ist es auch, den japanischen Yen auf einem niedrigen Niveau zu halten. Dieser Plan würde gut klingen, wenn Japan eine Verschuldung auf dem Niveau Deutschlands hätte. Das ist jedoch nicht der Fall – die japanische Verschuldung ist enorm. Die höhere Verschuldung hat die japanischen Gläubiger erschreckt, die automatisch höhere Zinsen verlangten.

Es wird sehr interessant sein zu beobachten, was Donald Trump zur neuen Premierministerin sagen wird. Denn ein schwacher japanischer Yen kann ihn wie ein rotes Tuch reizen. Wenn Sanae Takaičiová diese aggressive Politik fortsetzt, die den Yen schwächt, könnte Trump sein Zollabkommen mit Japan überdenken und weitere Zölle verhängen, mit der Begründung, dass Japan mit dem schwachen Yen seine Exporte subventioniert.

Die Situation in Japan wird sehr interessant sein, und Investoren sollten sie nicht übersehen. Im Falle eines weiteren Anstiegs der japanischen Renditen könnten wir eine erneute hohe Volatilität erleben, die sich auf die ganze Welt ausweiten würde.

Langsamer Abstieg in die Schuldenhölle

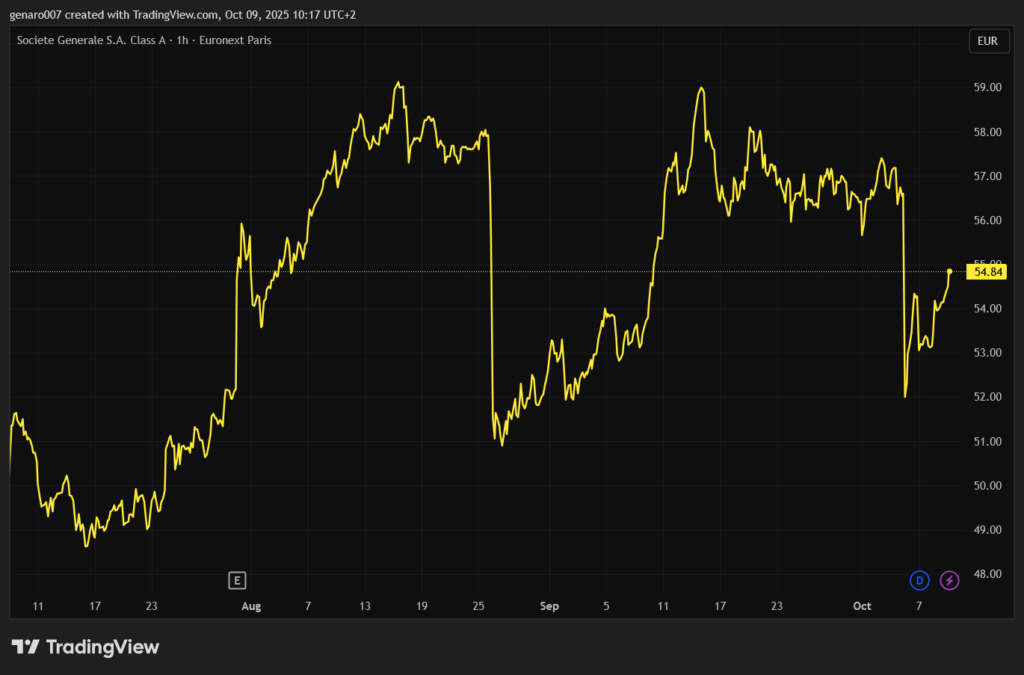

Während die japanische Premierministerin zumindest einen Plan hat, wie sie die Situation lösen will, gilt dies für Frankreich nicht. Die neue Regierung unter Premierminister Lecornu hielt nur 14 Stunden. Daran änderte auch nichts, dass Lecornu eine Rekordzeit für ihre Zusammenstellung aufgewendet hatte.

Der Name des neuen Premierministers soll innerhalb von zwei Tagen bekannt gegeben werden. Es wird gemunkelt, dass diesmal jemand aus dem linken Lager eine Chance bekommen könnte. Das könnte jedoch eine noch größere wirtschaftliche Katastrophe bedeuten, da die Linke bisher darauf bestanden hat, nur dann in die Regierung einzutreten, wenn die Rentenreform zurückgenommen wird. Eine Aufhebung würde eine Erhöhung des Staatsdefizits um weitere drei Milliarden Euro bedeuten.

Frankreich hat keinen verabschiedeten Haushalt für das Jahr 2026. Da die Zeit für einen überarbeiteten Plan zur Verringerung der Verschuldung fehlt, wird erwartet, dass dieser Haushalt derselbe wie der vorherige sein wird – also ohne nennenswerte systemische Lösungen und Einsparungen. Frankreich wird somit seine Verschuldung weiter erhöhen.

Selbst die kürzliche Herabstufung der französischen Staatsverschuldung durch die Ratingagentur Fitch reichte den französischen Politikern nicht aus. Das Fehlen einer Lösung für die Staatsverschuldung könnte dazu führen, dass die zukünftige Bewertung der französischen Staatsverschuldung für Frankreich sehr schlecht ausfällt.

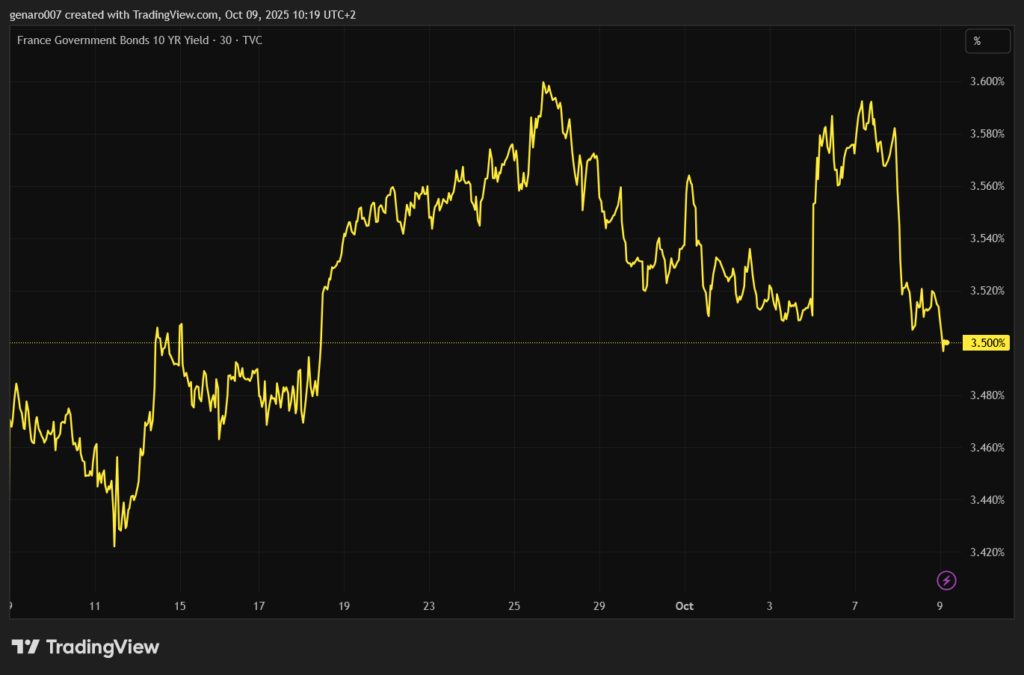

Die Reaktion der Märkte auf den Sturz der Regierung entsprach dem. Die französische Börse verlor unmittelbar nach der Bekanntgabe zwei Prozent. Am stärksten nach unten gezogen wurde die Pariser Börse vor allem von französischen Banken, allen voran Société Générale und BNP Paribas. Alle französischen Banken sind nämlich in hohem Maße in französischen Staatsanleihen engagiert.

Die Renditen für zehnjährige Anleihen stiegen auf bis zu 3,6 Prozent. Diese Woche wurden französische Staatsanleihen bereits mit einer höheren Rendite als italienische gehandelt. Der Spread zwischen französischen und deutschen Anleihen wird sehr genau beobachtet. Sollte die Differenz einen Prozentpunkt überschreiten, wird spekuliert, dass die EZB eingreifen müsste, um eine größere Krise auf dem europäischen Anleihemarkt zu verhindern.

Für Emmanuel Macron, der als Mozart der Finanzwelt bezeichnet wird, ist diese Tatsache bereits eine sehr bittere Pille. Seine Regierung und sein wirtschaftliches Geschick haben Frankreich in eine Lage gebracht, in der über eine Intervention der EZB spekuliert wird. Die Aussichten bleiben pessimistisch.

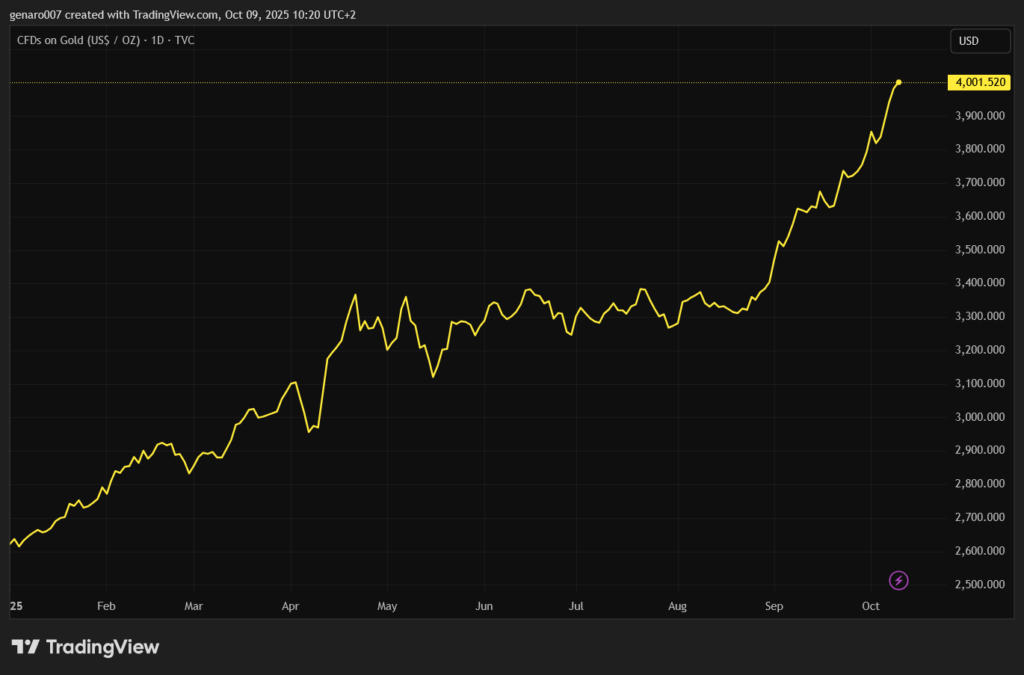

Gold über viertausend Dollar

Der aktuelle Überblick zeigt uns, dass die politische Krise eine wichtige Ursache für die derzeitige Lage ist. Die Politiker haben weder Ideen noch eine Vision, wie die Probleme gelöst werden können. Vielleicht wäre es hilfreich, zuzugeben, dass das System geändert werden muss. Aus dieser Sicht ist die Lage sehr unsicher. Es ist daher nicht verwunderlich, dass Gold im Laufe der Woche einen weiteren psychologischen Meilenstein erreicht hat und der Goldpreis über viertausend Dollar pro Feinunze gestiegen ist.

Gold ist in erster Linie eine Versicherung gegen schlecht verwaltete Währungen. Die Zentralbanken geraten zunehmend unter politischen Druck – und das ist kein gutes Zeichen. In dieser Situation ist es daher logisch, sich abzusichern. Kein Wunder, dass Investoren heute bereit sind, einen hohen Preis für diese Versicherung zu zahlen.