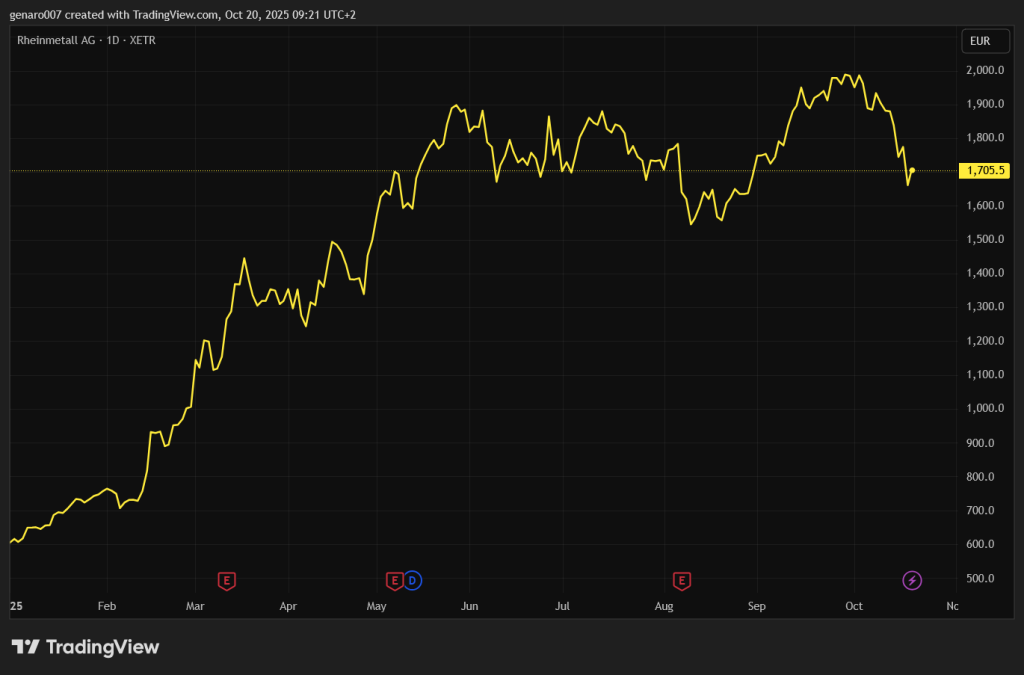

Für die Welt ist dies ein Versprechen der Erleichterung, für Investoren in europäische Rüstungsunternehmen jedoch eine Bedrohung. Eine Einstellung der Kämpfe würde sich sofort auf ihre Verträge auswirken. Am stärksten betroffen war das deutsche Unternehmen Rheinmetall, dessen Aktien nach der Ankündigung um mehr als 10 Prozent gefallen sind.

Möglicherweise haben wir den Höhepunkt des Interesses an Rüstungsunternehmen erreicht, und es wäre nicht überraschend, wenn Investoren beginnen würden, Gewinne in diesem Sektor mitzunehmen.

Werden wir Zeugen einer Neuauflage der Krise der amerikanischen Regionalbanken?

Der amerikanische Aktienmarkt entdeckte Mitte der Woche ein neues Problem, auf das Jamie Dimon, CEO der größten amerikanischen Investmentbank JPMorgan, aufmerksam machte. Er verglich die Situation mit Kakerlaken: „Wenn man eine sieht, gibt es wahrscheinlich noch mehr.“

Diese Aussage war eine Reaktion auf die Abschreibung von Verlusten in Höhe von 170 Millionen US-Dollar im Zusammenhang mit dem Konkurs des Unternehmens Tricolor. Dieses war auf die Vermietung von Gebrauchtwagen spezialisiert, aber es zeigte sich zunehmend, dass es die Ausfallrisiken seiner Kunden systematisch unterschätzt hatte. Mit anderen Worten: Sie verlieh Geld an Menschen mit steigendem Ausfallrisiko.

Solche Situationen sind nicht überraschend, da die Geldpolitik seit 2022 straffer geworden ist. Dieser Prozess traf zunächst den Markt für US-Staatsanleihen und 2023 auch die regionalen Banken hart. Der Anstieg der Renditen von Staatsanleihen in Verbindung mit einem hohen Anteil unbesicherter Einlagen erwies sich als fatal.

Zu den auffälligsten Opfern gehörten die Silicon Valley Bank, die Signature Bank und die First Republic. Ihre Bilanzen waren voll mit langfristigen Anleihen, die in Zeiten niedriger Zinsen gekauft worden waren und deren Wert rapide sank, als die Renditen schnell stiegen.

Als Investoren und Einleger begannen, sich näher mit der Situation zu befassen, kam es zu einem klassischen Ansturm auf die Bank, der die Buchverluste in einen tatsächlichen Zusammenbruch verwandelte.

Die steigenden Zinsen trafen nicht nur Investmentgesellschaften, sondern auch Unternehmen und normale Amerikaner. So stiegen beispielsweise die Zinsen für Kreditkarten von 14 Prozent im Jahr 2020 auf derzeit 22 Prozent.

Überraschenderweise zeigen sich die Probleme mit notleidenden Krediten erst jetzt. Jamie Dimons Worte hatten eine fast magische Wirkung – kurz nach ihrer Äußerung meldeten zwei amerikanische Regionalbanken weitere Schwierigkeiten.

Die Unternehmen Zions Bancorporation und Western Alliance Bancorporation sind in den letzten Wochen in ein ungünstiges Licht geraten. Zions gab bekannt, dass es Kredite in Höhe von 50 Millionen US-Dollar für zwei problematische Schuldner abgeschrieben habe.

Obwohl dieser Betrag für eine Bank mit einem Vermögen von mehr als acht Milliarden US-Dollar nicht existenzbedrohend ist, reagierte der Markt nervös und die Aktien der Bank fielen um mehr als 13 Prozent. Darüber hinaus sieht sich das Institut mit einer Klage im Zusammenhang mit nicht zurückbezahlten revolvierenden Krediten in Höhe von mehr als 60 Millionen US-Dollar konfrontiert, die durch Hypothekarkredite besichert sind.

Ein ähnliches Schicksal ereilte auch Western Alliance. Die Bank aus Arizona versucht, rund 100 Millionen US-Dollar zurückzuerhalten, die in zweifelhaften Kreditstrukturen verschwunden sind.

Nach der Veröffentlichung dieser Informationen fiel der Aktienkurs der Bank sofort, da sich die Anleger fragten, ob es sich um ein Einzelfallproblem oder um ein Anzeichen für eine allgemeine Anfälligkeit des Kreditmarktes handelte. Das ist die entscheidende Frage für den gesamten Bankensektor: Handelt es sich um einen Einzelfall oder um einen systemischen Fehler?

Fälle aus der Vergangenheit deuten darauf hin, dass solche Situationen entweder auf Betrug oder auf Kredite mit hohem Ausfallrisiko zurückzuführen sind. Die entscheidende Frage lautet daher: Wie sind die Kontrollmechanismen dieser Unternehmen ausgestaltet?

Die Verluste der US-Banken sind bislang nicht liquiditätsbedrohend, was jedoch nicht bedeutet, dass es in den kommenden Wochen oder Monaten nicht zu weiteren Ausfällen kommen wird. Sollte die Zahl der Ausfälle steigen, könnte dies zu weiteren Insolvenzen regionaler US-Banken führen.

Das Adjektiv „regional” kann irreführend sein, da viele Menschen darunter eine kleine Bank mit wenigen Filialen verstehen. Die Zions Bank beispielsweise hat trotz des Kursrückgangs eine Marktkapitalisierung von 7,3 Milliarden Dollar und gehört damit zu den 300 größten Banken der Welt, gleich neben der tschechischen Komerční banka.

Selbst der Zusammenbruch einer solchen „regionalen” Bank könnte das US-Bankensystem erschüttern.

Die Gefahr von Studentenkrediten

Ein weiteres potenzielles Problem sind nicht zurückgezahlte Schulden, insbesondere Studentenkredite. Der Arbeitsmarkt in den USA steht vor Problemen, da künstliche Intelligenz vor allem Juniorpositionen ersetzt, die nach dem Studium in der Regel von jungen Menschen besetzt werden.

Wenn diese Absolventen langfristig arbeitslos bleiben, werden sie ihre Studentenkredite nicht zurückzahlen können. Dieses Problem könnte ein weiteres Risiko für die Finanzstabilität darstellen, nicht nur für die Banken, sondern für die gesamte Wirtschaft.

Aufschwung im Luxussektor

Der Luxusgütersektor ist für Europa, insbesondere für Frankreich und Italien, von entscheidender Bedeutung, befindet sich jedoch seit zwei Jahren in einer Krise. Der Hauptgrund dafür war der Rückgang des Interesses an Luxusgütern in China, wo die Kommunistische Partei betont hat, dass eine auffällige Vorliebe für Luxus nicht mit der kommunistischen Doktrin vereinbar ist.

Ein weiterer Schlag für diesen Sektor waren die von den Vereinigten Staaten eingeführten Zölle. Diese beiden Faktoren führten dazu, dass Investoren den Luxusgütersektor mieden. Jetzt könnte sich die Situation jedoch ändern.

LVMH verzeichnete im dritten Quartal 2025 ein organisches Umsatzwachstum von einem Prozent gegenüber dem Vorjahr, was nach zwei Quartalen mit Rückgängen eine Rückkehr zum Wachstum bedeutete. Dieses Ergebnis übertraf die Erwartungen der Analysten, wobei der Umsatz 18,3 Milliarden erreichte.

Die Division Sephora war mit einem Wachstum von über sieben Prozent die leistungsstärkste Division. Auch die Division Wein und Spirituosen erholte sich von den Auswirkungen der chinesischen und amerikanischen Zölle und konnte den Umsatzrückgang stoppen.

Die Märkte reagierten euphorisch und die LVMH-Aktie stieg um mehr als 11 Prozent, was einen der größten Tagesanstiege in der Geschichte des Unternehmens darstellte. Der gesamte Luxusgütersektor trug zum Anstieg der LVMH-Aktie bei, wobei Kering und Burberry um 4,8 Prozent bzw. 3,4 Prozent zulegten.

Fazit: Was ist nächste Woche zu beachten?

Aufgrund des anhaltenden Shutdowns der US-Regierung werden diese Woche keine Daten des US-Statistikamtes veröffentlicht. Die Anleger werden sich daher vor allem auf die Berichtssaison konzentrieren, die interessant zu werden verspricht.

Am Dienstag wird Netflix seine Ergebnisse vorstellen. Diese Ergebnisse sind wichtig, da sie die Bereitschaft der Haushalte widerspiegeln, Geld für nicht lebensnotwendige Dienstleistungen auszugeben. In Zeiten steigender Inflation, Verschuldung und Verbraucherdrucks ist Netflix ein Lackmustest für den Zustand der US-Wirtschaft.

Tesla wird seine Ergebnisse am Mittwoch veröffentlichen, wobei die Aufmerksamkeit der Anleger auf die Pressekonferenz mit Elon Musk gerichtet sein wird. Alle werden gespannt sein, ob Musk einen konkreten Termin für die Markteinführung des Robotaxis bekannt gibt oder eine ausweichende Strategie wählt und ein ganz anderes Thema vorstellt. Die Ergebnisse dieser Unternehmen können die Stimmung an den Märkten erheblich beeinflussen.