Europa ignoriert das Chaos in Frankreich. Die Märkte bleiben vorerst ruhig

Die Finanzmärkte leben ihr eigenes Leben, wobei die Sitzung der amerikanischen Zentralbank (Fed) eine Schlüsselrolle spielt. Bereits am Mittwoch dieser Woche wird eine Senkung der US-Dollar-Zinsen erwartet. Die Märkte haben die letzte Hürde, die die US-Inflation darstellte, erfolgreich genommen.

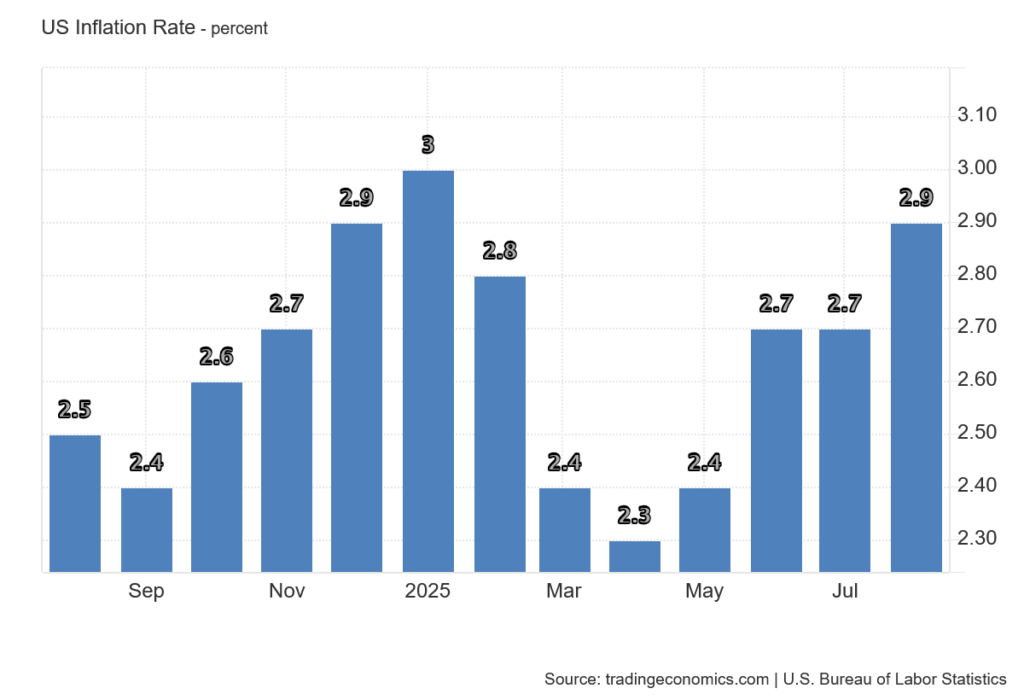

Inflationsentwicklung in den USA im letzten Jahr

Inflationsentwicklung in den USA im letzten Jahr

Die Daten bestätigten, dass die Gesamtinflation einschließlich Lebensmittel und Energie in den USA von zuvor 2,7 Prozent auf 2,9 Prozent gestiegen ist, was einen Aufwärtstrend zeigt. Der Preisanstieg wurde vor allem durch Lebensmittel (3,2 Prozent), Wohnen (3,6 Prozent) und Gebrauchtwagen (sechs Prozent).

Gerade Lebensmittel und Wohnen sind für einkommensschwache Bevölkerungsgruppen von entscheidender Bedeutung. Donald Trump befindet sich damit auf dünnem Eis – wenn die Preise weiter steigen, könnte seine Wählerschaft unzufrieden werden. Bei Lebensmitteln und Wohnraum lässt sich nur schwer sparen, weshalb sich deren Preisanstieg im Vergleich zu anderen Posten stärker auf die Geldbörsen der Bürger auswirkt. Die Kerninflation, bereinigt um die volatilsten Komponenten, bleibt bei 3,1 Prozent, was an sich schon von einer anhaltenden Preisdynamik zeugt.

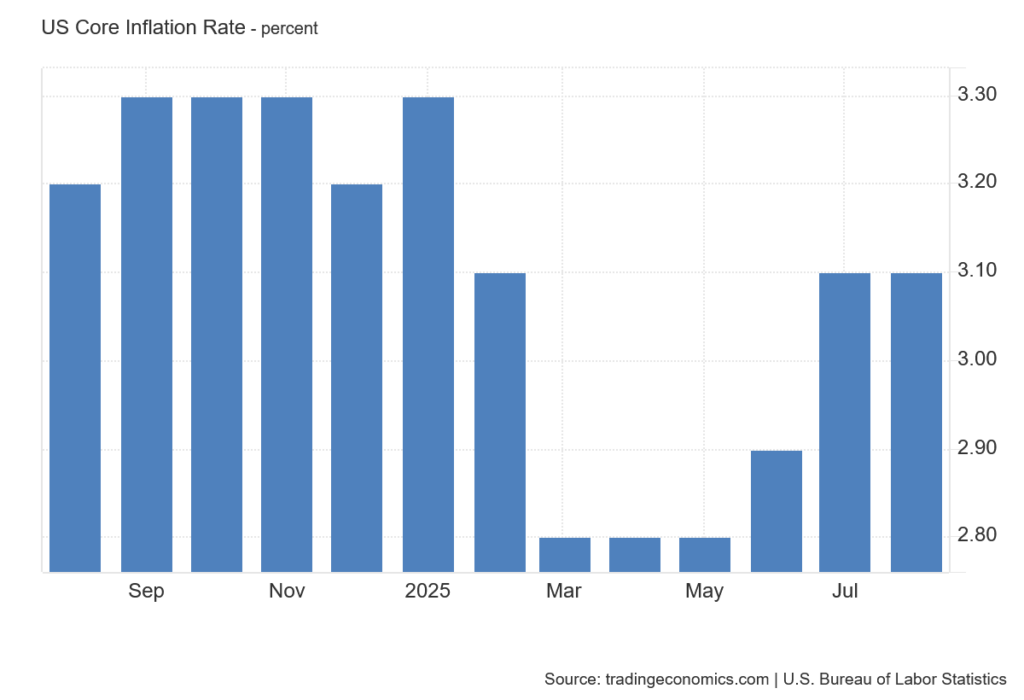

Entwicklung der Kerninflation in den USA im letzten Jahr

Entwicklung der Kerninflation in den USA im letzten Jahr

Die Schlussfolgerung ist eindeutig: Der Preisanstieg in den USA beschleunigt sich, und die Inflation ist noch lange nicht überwunden. Die Märkte scheint dies jedoch nicht zu stören. Aus ihrer Sicht ist es wichtig, dass sich die Inflation erwartungsgemäß entwickelt und somit nichts die Fed daran hindert, die Zinssätze auf ihrer Sitzung zu senken.

Dennoch ist die bevorstehende Sitzung nicht ohne Risiken. Auch wenn die Fed die Zinsen wahrscheinlich um 25 Basispunkte senken wird, wird sie auch eine Prognose für die makroökonomische Entwicklung in den kommenden Monaten vorstellen. Sollte diese Prognose hawkisch ausfallen, könnten die Märkte negativ reagieren. Wenn sich die Inflation drei Prozent nähert, kann sich die US-Notenbank keine stärkere Zinssenkung leisten, wenn sie weitere Schritte mit Vorsicht angeht.

Jeder Zentralbankgouverneur muss die makroökonomischen Daten respektieren, unabhängig von seiner Loyalität gegenüber Präsident Trump. Es gibt zwar Spielraum für Zinssenkungen, aber eine Senkung um mehr als 100 Basispunkte wird in Zukunft sehr schwierig sein.

Französische Staatsanleihen haben jetzt ein A-Rating

Die europäischen Finanzmärkte ignorieren die aktuellen Ereignisse auf der französischen politischen Bühne mehr oder weniger. Die deutlichste Reaktion löste bisher die Ankündigung von Premierminister François Bayrou aus, eine Vertrauensabstimmung durchzuführen, die faktisch zum Rücktritt seiner Regierung führte. Dieser Schritt kam unerwartet, was wahrscheinlich die stärkere Reaktion der Finanzmärkte erklärt.

Die Vertrauensabstimmung und der neue Premierminister fanden jedoch keine so große Resonanz. Die schnelle Ernennung eines neuen Premierministers wurde von vielen als Signal an die Märkte interpretiert, dass Präsident Emmanuel Macron die Situation unter Kontrolle hat – zumindest auf dem Papier.

Das Problem ist, dass der neue Premierminister keine klare Vision zur Lösung der Situation vorlegt. Er ist einer der treuesten Verbündeten Macrons, und seine jüngsten Schritte deuten auf das Bestreben hin, die Unterstützung der Sozialisten zu gewinnen. Das Ergebnis ist, dass die Haushaltseinsparungen nicht so hoch ausfallen werden, wie von Premierminister Bayrou vorgeschlagen, der Kürzungen in Höhe von 43 Milliarden Euro geplant hatte.

Angesichts der Tatsache, dass die Sparpläne nicht umgesetzt werden können, hat die Ratingagentur Fitch die Bonität der französischen Staatsverschuldung von AA auf A herabgestuft. Dieser Schritt war zu erwarten, da die Agentur bereits bei ihrer vorherigen Bewertung angegeben hatte, dass ihre internen Indikatoren eine Bewertung mit A nahelegen, damals jedoch noch davon ausgegangen war, dass es der Regierung gelingen würde, das Defizit zu senken.

Nach dem Sturz der Regierung verlor Frankreich jedoch seinen Anspruch auf diese „Ausnahme”. Der Bericht von Fitch war sehr skeptisch und wies darauf hin, dass sich die Lage in Frankreich weiter verschlechtern werde, da das Land immer mehr Geld für Zinszahlungen aufwenden werde. Die Agentur geht davon aus, dass die derzeitige Situation bis zu den Präsidentschaftswahlen im Jahr 2027 andauern wird. Im Wahljahr sind keine nennenswerten Haushaltskürzungen zu erwarten, da Macrons Gruppe sich zumindest eine theoretische Chance auf eine Wiederwahl offenhalten will.

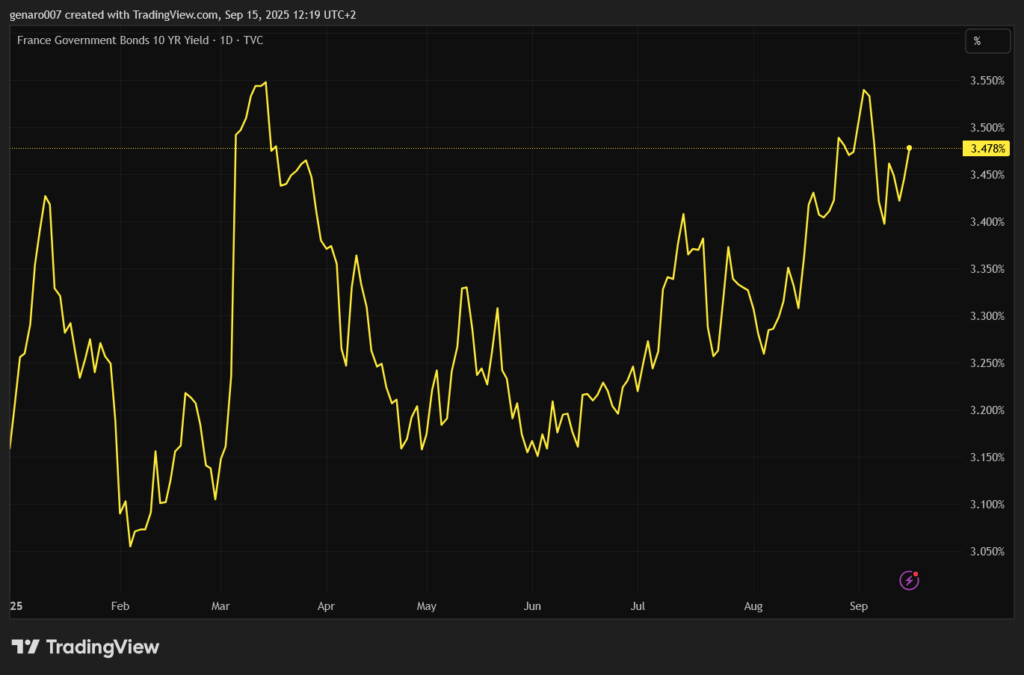

Entwicklung der Renditen zehnjähriger französischer Anleihen seit Jahresbeginn

Entwicklung der Renditen zehnjähriger französischer Anleihen seit Jahresbeginn

Die Renditen französischer Anleihen reagierten nicht wesentlich auf die Herabstufung, da die Märkte diesen Schritt bereits eingepreist hatten. Das ist sehr wahrscheinlich. Bei genauerer Lektüre des Berichts von Fitch stellen wir jedoch fest, dass es sich nicht um ein Licht am Ende des Tunnels handelt. Die Situation wird sich weiterhin schrittweise verschlechtern. Französische Anleihen, Aktien französischer Banken und Versicherungen können daher jederzeit Turbulenzen an den Märkten erleben, sobald die Anleger sich voll und ganz bewusst werden, in welcher wirtschaftlichen Sackgasse sich die französische Wirtschaft und der französische Staat befinden.

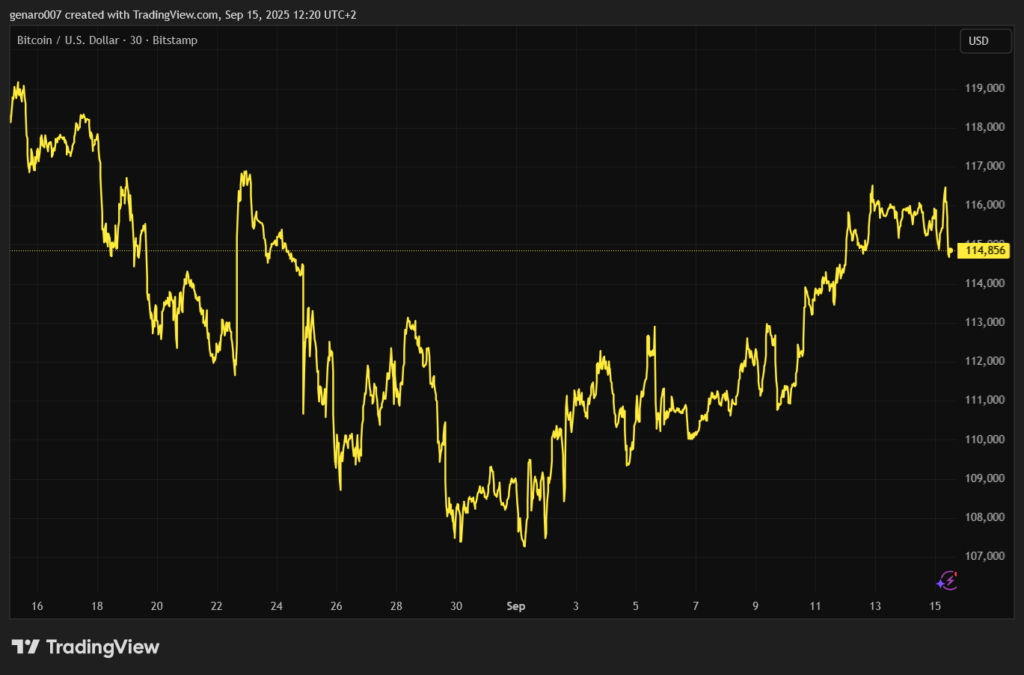

Wird Bitcoin zu einem weiteren ATH im Jahr aufsteigen?

In der vergangenen Woche näherte sich Bitcoin der Marke von 117.000 Dollar, konnte dieses Niveau jedoch nicht halten und fiel wieder auf einen Wert von rund 115.000 Dollar zurück. Bitcoin durchläuft somit eine längere Phase der Stagnation, die langsam aber sicher die Geduld der Anleger auf die Probe stellt. Der Grund dafür ist die Erwartung, dass wir von September bis November 2025 die letzte Phase des Halving-Zyklus erleben werden.

Einige Investoren stellen diese Theorie jedoch in Frage und behaupten, dass das Investieren nach Halving-Zyklen der Vergangenheit angehört, da große Finanzinstitute in die Kryptowelt eingetreten sind. Ihrer Meinung nach haben diese die Dynamik des Marktes verändert, sodass der klassische Höhepunkt des Zyklus, gefolgt von einem einjährigen Bärenmarkt, möglicherweise nicht mehr eintritt. Diese Möglichkeit besteht, aber bisher entsprachen die Halving-Zyklen meist der Realität.

Entwicklung des Bitcoin-Preises im letzten Monat

Entwicklung des Bitcoin-Preises im letzten Monat

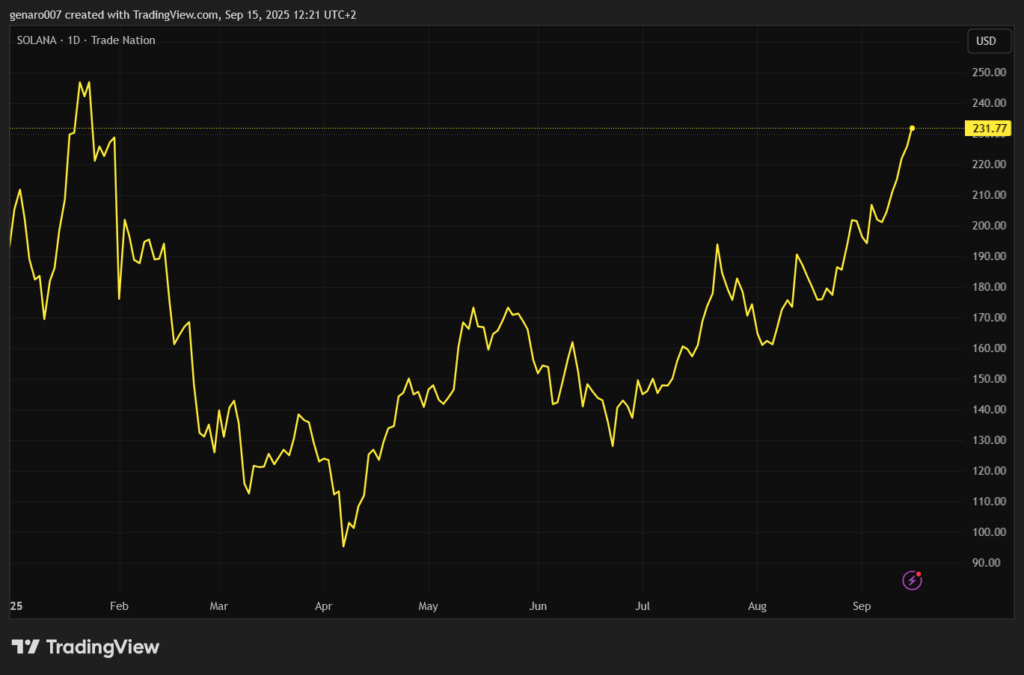

Die Befürworter dieser Zyklen haben ein starkes Argument: Vor dem letzten großen Anstieg des Bitcoin kommt in der Regel die „Altcoin-Saison”. Und diese hat offenbar bereits begonnen. Die zweitgrößte Kryptowährung Ethereum legte in der letzten Woche um 4,7 Prozent zu, während Solana um 15,5 Prozent stieg und sich schnell seinem historischen Höchststand (ATH) nähert. Sobald Solana seinen ATH erreicht, könnte dies ein Signal für einen Anstieg des Bitcoin sein. Eine Schlüsselrolle in dieser Entwicklung wird die Sitzung der US-Notenbank (Fed) am Mittwoch spielen.

Entwicklung des Kurses der Kryptowährung Solana seit Jahresbeginn

Entwicklung des Kurses der Kryptowährung Solana seit Jahresbeginn

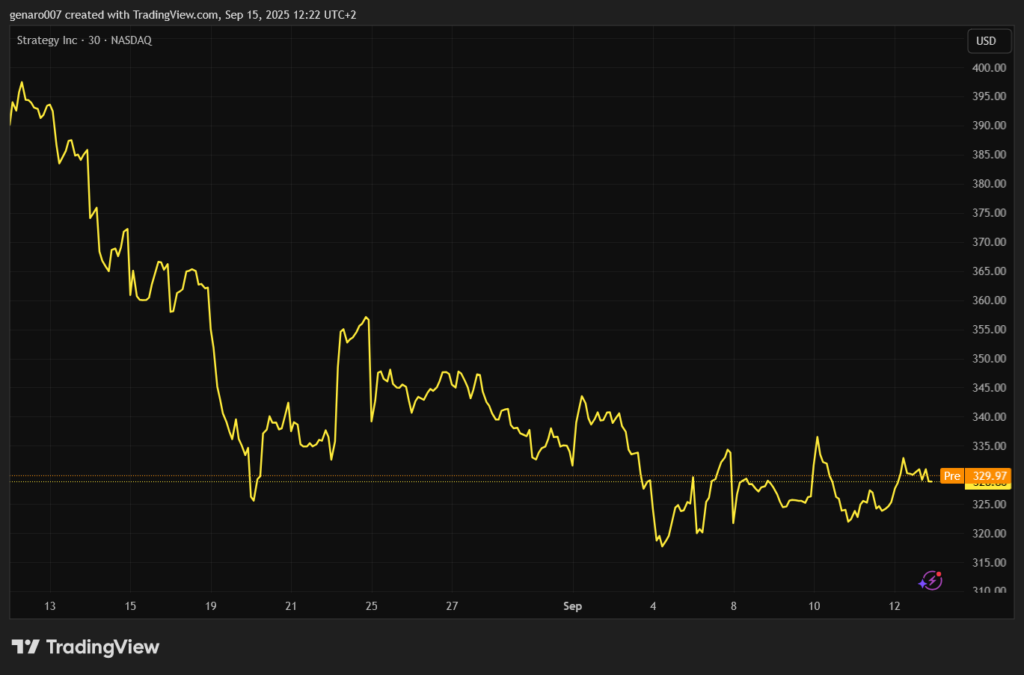

Die Stagnation von Bitcoin in den letzten Wochen wirkt sich negativ auf Unternehmen aus, die ihr Geschäft auf die Akkumulation von Bitcoin oder anderen Kryptowährungen aufgebaut haben. Die Aktien von Strategy sind in den letzten Monaten um mehr als 16 Prozent gefallen, und die Aktien von Metaplanet haben im letzten Monat mehr als 33 Prozent verloren.

Der Kryptomarkt steht vor einem wirklich heißen Herbst, da jeder größere Rückgang einen Panikverkauf auslösen kann. Investoren könnten anfangen zu glauben, dass der Halving-Zyklus vorbei ist. Das Halten von Kryptowährungen in den nächsten drei Monaten wird daher starke Nerven erfordern.

Entwicklung des Aktienkurses von Strategy im letzten Monat

Entwicklung des Aktienkurses von Strategy im letzten Monat

Eine Woche im Zeichen der Zentralbanken

Der Höhepunkt dieser Woche wird die Sitzung der Fed sein. Zu diesem Thema wurde bereits so viel geschrieben, dass eine weitere Wiederholung überflüssig wäre. Unter den Anlegern verbreitet sich derzeit die Meinung, dass die Fed-Sitzung im September eine Art „vorzeitiges Weihnachtsfest“ darstellt, da die Anleger ihre „Geschenke“ bereits diese Woche ausgepackt haben. Fed-Chef Jerome Powell wird den Märkten jedoch mehr als nur Zinssenkungen bieten müssen, um ihren ungebrochenen Optimismus aufrechtzuerhalten.

Nicht nur die US-Notenbank wird jedoch über ihre Geldpolitik entscheiden. Gleichzeitig werden wir erfahren, wie sich die Zinssätze für den kanadischen Dollar entwickeln werden. Die kanadische Wirtschaft verlangsamt sich und die Inflation ist unter das Zwei-Prozent-Ziel gefallen, sodass eine Zinssenkung wahrscheinlich erscheint. Das einzige Hindernis könnte der Widerstand von Donald Trump sein, der eine Zinssenkung für den kanadischen Dollar als Untergrabung seiner Bemühungen zur Schwächung des US-Dollars ansieht.

Die Situation bei der Bank of England ist wesentlich komplizierter. Die britische Wirtschaft verzeichnet ein schwaches Wachstum, während die Inflation bei 3,8 Prozent liegt. Sollte die Bank of England die Zinsen senken, könnte dies zu einem weiteren Preisanstieg führen. Angesichts der angespannten Lage im Vereinigten Königreich würden höhere Preise die Unzufriedenheit mit der dortigen Regierung nur noch verstärken. Diese Woche bietet eine einzigartige Gelegenheit, sich bewusst zu machen, welche entscheidende Rolle die Geldpolitik spielt und wie stark sie unser Leben beeinflusst.